医療保険って使わなければただの掛け捨て!

考えたくもないですが何か起こった時の保険で安心を買ってるようなものです。

この保険料を無駄な出費と捉えるかどうかは人それぞれですが私は無駄でもあり必要でもあると考えています。

医療保険は必要か?

何かあった時に使えない保険にお金を支払うのはただの無駄遣いです。

あなたとあなたの家族に必要な保険に加入することは無駄遣いではないというのが私の考えです。

・病気になってしまった時にお金の心配は全くしたくない。させたくない。←だから普段は頑張る

・必要最低限の補償で月々の負担を減らす←最低限の出費で安心を買う

・保険を掛けずその分、貯蓄にまわす←無駄をなくす

考え方は様々でどれが正解というのはありません。

蓄えがないのに”掛け捨てなんてもったいない”と保険を掛けずに何か起こってしまったら大変なことになります。

あなたのライフスタイルに合ったプランを見つける事が重要になるのではないかと思います!

それにはどんなプランがあり、どんな補償があるのかを知ることから始めましょう!

今回わたくしが保険の相談に行って実際に加入した保険をご紹介します。

参考までに!

医療保険の選び方

保険を選ぶ時には”目的・いくら・いつまで”という事を考えます。 ←保険の窓口で教わりました^^

・目的

何のために誰のためのどんな保険に入るのか?を考えます。

・いくら

保障はいくら必要なのか?

・いつまで

いつまでその保障が必要なのか?

今回の私の目的は「最低限の保険料で万が一の備え」でした。

こどもが入院した場合、「乳幼児医療費助成制度」「子ども医療費助成」などを適用した場合でも医療費以外に掛かる費用がある事を知りました。

こどもが入院した場合に医療費以外に掛かる費用に関しては以前、記事にしていますのでご参考ください。

↑に関してはこどもが入院した時に付き添いが必要なくなれば解約する予定です。

子どもの医療保険

「乳幼児医療費助成制度」や「子ども医療費助成」などを適用した場合、医療費はあまり掛からないのが現状です。

では子どもに医療保険を掛ける必要性ってないのでしょうか?

確かに入院した場合でもそこまでお金が掛からないのであればある程度の蓄えがあれば保険なんて入る必要もない!というのが私の考えですがでは、助成が受けられない年齢になった時はどうでしょう?

その時に私達と同じような保険を掛けてあげたら良いですよね。

しかし、現在の終身保険のほとんどが若いうちに入れば月々の掛け金が少ない事をご存知でしょうか?

かんたんにシミュレーションしてみましょう!

参考:オリックス生命保険

保障内容(医療保険 新キュア)

入院給付金日額:5000円

入院中手術:10万円

外来手術:2.5万円

先進医療:通算2000万円まで

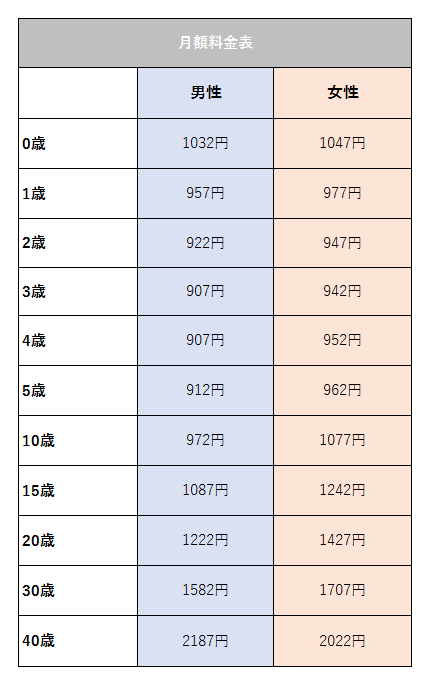

ベースとなる補償の0歳~40歳までの月額料金表を作ってみましたのでご覧ください。

※2017年6月現在のシミュレーション結果

↑の表をみると

男性:3、4歳が907円

女性:3歳が942円

で一番安くなっています。

女性の場合で考えてみましょう。

3歳で加入すると一生涯942円/月の保険料です。

それが20歳で加入すると1427円/月、30歳では1707円/月、40歳では2022円/月の保険料となります。

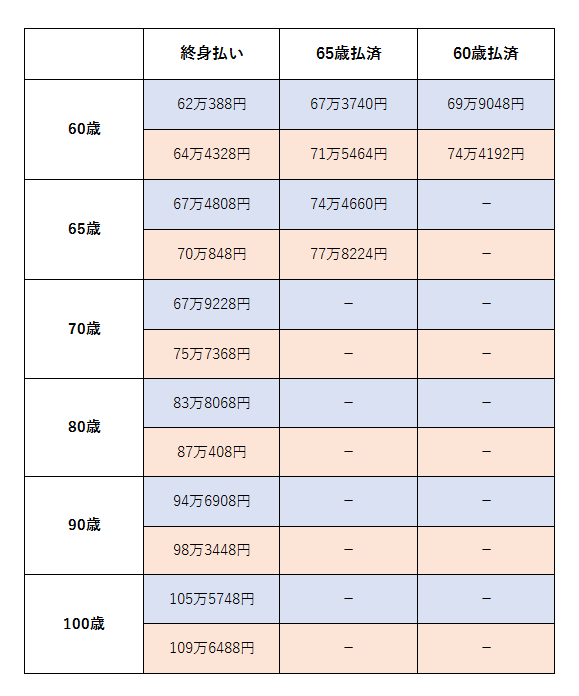

上記の4タイプで10歳~100歳の時の保険料総支払い額を表にしてみました。

※終身払いで加入のタイミングはそれぞれの誕生日で10歳~100歳になった時点の総支払い額を示しています。

|

3歳~加入 |

20歳~加入 |

30歳~加入 |

40歳~加入 |

|

| 10歳 |

7万9128円 |

- |

- |

- |

| 20歳 |

19万2168円 |

- |

- |

- |

| 30歳 |

30万5208円 |

17万1240円 |

- |

- |

| 40歳 |

41万8248円 |

34万2480円 |

20万4840円 |

- |

| 50歳 |

53万1288円 |

51万3720円 |

40万9680円 |

24万2640円 |

| 60歳 |

64万4328円 |

68万4960円 |

61万4520円 |

48万5280円 |

| 70歳 |

75万7368円 |

85万6200円 |

81万9360円 |

72万7920円 |

| 80歳 |

87万0408円 |

102万7440円 |

102万4200円 |

97万0560円 |

| 90歳 |

98万3448円 |

119万8680円 |

122万9040円 |

121万3200円 |

| 100歳 |

109万6488円 |

136万9920円 |

143万3880円 |

145万5840円 |

いくら掛け金が安くても必要のない保険に入るのは無駄です。

しかし、3歳から加入と20歳から加入を比較してみたところ、保障内容は同じで50歳過ぎた頃から総支払額は逆転します。

あなたが100歳まで生きた場合は27万3432円も差が出ます。

※保障内容を増やせばこの差額も大きくなります。

子どもの定年後の負担を少しでも減らしてあげたいと考えるなら今、そこまで必要なくても保険料が安いうちに掛けてあげるという選択肢もなくはないかと思います!

気になれば今の自分に合った保障でシミュレーションして貰いましょう!

何年も先の事はわからないのでもしかしたら10年後、20年後にはもっと保障内容の良い保険がもっと安くなる事も考えられます。

そう考えると必要ない保険に無駄金を払うようなるかもしれないというデメリットにもなります!

払込み期間はどうする?

払込期間とは保険料を払い込む期間の事を言います。

一生涯保険料を払込むことで毎回の保険料の負担を減らせる「終身払い」の他に60歳や65歳で払込みを終える、中には20年で払込みを終えるタイプのものがあります。

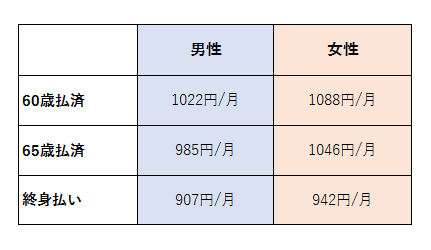

先ほどは終身払いでシミュレーションを行いましたがここでは60歳払済、65歳払済も一緒に比較してみたいと思います。

条件:先ほどと同じ保障内容で3歳から保険を掛けた場合の総支払い額をシミュレーションしてみます。

払込み期間別保険料

年齢別総支払い額

収入が減る定年後に固定費をなるべく少なくしたいと考えるなら毎月の支払いが少し増えても60歳、65歳払済を選ぶ方が良さそうですね。月々の支払いは終身払いが一番安いですが60歳、65歳払済でしたら払込みが終了してしまえばそれ以降の払込みがなくなるので長く生きれば生きる程、お得になる仕組みとなっています。

実質負担を減らす方法

若いうちに保険に加入すれば月々の支払い額が安くなり早めに払済にすればそれ以降は支払いの必要なく一生涯保障があるので長く生きれば生きるほどお得になる仕組みはわかっていただけたでしょうか?

健康で保険を使う事がなければ損をするイメージがあると思いますが元気で楽しく長生きすればお得になるならそれに越したことはありません。

■健康祝金特則

健康祝金特則ってご存知でしょうか?

私は今回、初めて知ったのですが保険を掛けてる間、病気や怪我などで指定された一定の期間、入院給付金が支払われなかった時にお祝い金がもらえるという嬉しい特則です。

とはいえ今回、私は「最低限の保険料で万が一の備え」というテーマで相談に行ったので確実にもらえるかどうかわからない特則に毎月お金を払うくらいなら貯金した方が良いというのが私の考えでした。

しかし、シミュレーションした結果、私は健康祝金特則をつける事にしました。

※健康祝金は被保険者が健康祝金支払い基準日の前日末に生存し、かつ、健康祝金支払い対象期間中に、入院日数が継続して10日以上の入院にたいする病気・災害による入院給付金のいずれもが支払われなかったとき、契約日から健康祝金支払い基準日として指定された年数毎の契約応当日にお支払いいたします。

ただし、被保険者の年齢が90歳となる契約応当日の翌日以降はお支払いいたしません

引用:メットライフ生命「保障内容補足事項」より

最終的に私が娘の為に加入した保険はメットライフ生命の「新終身医療保険」です。

娘の将来を考え、一生涯保険料を支払うのではなく60歳 or 20年の払込期間の年払いでシミュレーションしてもらいました。

シミュレーション当時(娘7歳)

|

払込期間 |

年間合計保険料 |

支払い回数 |

総支払い額 |

| 60歳 | 22430円 | 53回 | 118万8790円 |

| 20年 | 43670円 | 20回 | 87万3400円 |

60歳払込みと20年払いでは毎月の支払額が約倍も違いますが総支払い額は31万5390円も変わってきます。

これってかなり大きいですよね!

とはいえ普段の生活に支障をきたすようでは意味がないのでその辺りはよく考えてから加入しましょう。

うちは娘が27歳以降は自分の保険料を気にしなくて済むようにちょっとしたプレゼントとして20年払いを選びました。

ここからが本題です。

これから20年間、私が43470円/年を払っていくわけですが娘が入院給付金を貰うような病気や怪我をしなければ5年に1回50000円が返ってくるようになっています。

これはあくまでも90歳まで給付金を使わなかった場合に返ってくる最高の金額を計算してみます。

加入時点で7歳なので90歳-7歳=83年

5年に一回で90歳になった翌日以降は支払われないお約束なので80年で計算すると80年÷5年=16回

50000万円×16回=80万円

ずっと健康で90歳以上まで生きてれば最高で80万円返ってくる計算となります。

そうすると総支払い額が87万3400円でも実質7万3400円の保険料しか払わなくて良い計算となります!

これって凄くないですか!!

しかも、保険料を払い終えた後に本人が亡くなっても解約返戻金として15万円返ってくる契約となっています。

亡くなってしまったら本人が貰うことは出来ませんが家族に15万円返ってきますので実質、保険料が0円以下となります!

長く生きれば生きるほど得をする保険なら長く生きようと思いますよね。

そんな保険を娘の為に選べたことは本当に嬉しいことです。

今回、保険の相談にいってなければこのような保険を知ることもなく適当な保険に加入し適当にお金を支払っていたでしょう!

あなたも自分の為、家族の為に一度保険を見直してみてはどうですか!

保険の相談は保険の相談所でも差があると思いますが一番は相談を受けてくれるプランナー選びが重要だと思います。

相談を受けてくれるプランナーさんがあなたやあなたの家族のことを考えてくれていない事が伝わればすぐにでもプランナーさんを変えてもらうか他の相談所へ行く事をおすすめします!