若い時の私は借金を返す為に働いていた感じでした。

働いても働いても生活は楽にならず、借金がなくなればまた借金!

楽しい事は我慢が出来ずお金が借りれるなら借りてでもやりたい性格で常に借金を抱えた生活を送っていました。

私の場合、それが原動力になり仕事もそうですが色々な経験を積む事が出来たので後悔はしていませんが節約ブログを始めて色々とお金の知識がついた今。

「無駄にお金払ってたなぁ!」

と思います(笑)

当時も金利が無駄だと教えてくれた方はいらっしゃったのですが当時の私には特に響かずお金がないのだから欲しいものは借金してでも購入するのが当たり前の感覚でした。

やりたい事や欲しいものがあると我慢が出来ない性格だったので仕方がなかったのかもしれませんが今となっては借金を回避する方法はあったのではないかと思っています!

その方法とは・・・?

借金をしたくなくなる方法

一番最初に借金をしたのは社会人になってすぐ(18歳)に車を購入した時です。

勿論、社会人一年生で何の信用もない小僧にお金を貸してくれる金融機関はなく親にローンを組んで貰って毎月一定額を親に返済するという感じだったと思います。

そう考えると社会的信用度の高い親になる事は子供の為にも必要な事ですね(^o^)

※もしくは何かあった時の金銭面での余裕

人生初の借金

そして実際に自分で借金をしたのはそれから約半年後。

たまたまカー用品のお店に何かを買いに行ったときにタイヤホイールを見ていたら店員さんに

店員さん

店員さん 気に入ったホイールがあったら合わせてみましょうか?

と言われ、とりあえず合わせるだけなら。。。と思いお願いしたら・・・

カッコイイ(笑)

でも高いしなぁ???

たしかタイヤとホイールで17.8万円くらいだったと思います。

そこで店員さんに

店員さん 月々5000円で買えますよ

※まんまと乗せられちゃいました(笑)

月々5000円ならと思ってその場でローンを組んで約3年間払い続けました(汗)

※この時、金利が何%だったかも知らないままです!

これが私のローン人生の始まりです。

お金がなくても物が買える事を覚えてしまった私は「手取り-支払=使えるお金」となり、貯金は0円で「使えるお金」は全て使うかローンを組む基準となっていました。

そんな貯金も出来ない生活ですから冠婚葬祭など急にお金が必要になった時に困りました。

そんな時にまたまた悪のお誘いが!!

銀行のマイナス口座

現在のカードローンのような物です。

銀行の口座がマイナス30万円まで使えるという代物。

勿論、マイナスになるとお金を借りてる状態なので金利が発生します。

当時の金利は18%でした。

毎月、金利+10000円は入金しないといけない条件だったので現在のリボ払いと同じ仕組みですね。

しかし、給与振込の指定口座だったのでお金を返してる感覚もなくその時は気にもしていませんでしたが18%って大変な金利です!

金利シミュレーション

限度額いっぱいの30万円マイナスから返済額10000円/月でどれだけ無駄が出るかシュミレーションして見ましょう。

元利均等シミュレーション

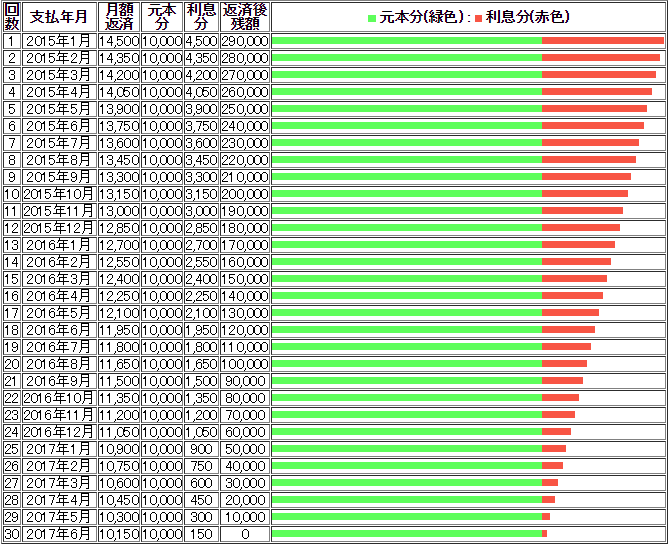

たしかマイナス口座は返済額+金利だったと思うので返済方法は「元金均等」だったと思うので元金均等でシュミレーションしてみます。

借入金額:300,000円

年間利子率:18.000%

支払回数(月数):30ヶ月(2年6ヶ月)

返済総額:369,750円

支払利息総額:69,750円

月額返済額:10,000円

30万円のマイナスから10000円/月の返済+金利でトータル36万9450円を支払う計算になりますので元金を除いた6万9450円が無駄に払うお金になります。

約7万円です。

7万円あったら贅沢出来ると思いませんか?

※マイナス口座の場合、給料が振り込まれていた為、ここまでは金利を払わなくて済んだと思いますが私の場合、常に30万円の枠いっぱいだったのでそれ以上無駄な金利を払い続けていました(^_^;)))

元利均等シミュレーション

比較材料にもなるので「元利均等」でもシミュレーションしてみましょう。

借入金額:300,000円

年間利子率:18.000%

支払回数(月数):41ヶ月(3年5ヶ月)

返済総額:401,523円

支払利息総額:101,523円

月額返済額:10,000円

参考:@ローン計算

http://www.loankeisan.com/

まとめ

元利均等になると返済額に金利が含まれる為、毎月の返済額が元金均等と比べて少なくなるので返済期間も長くなり総返済額も増えてしまいます。

30万円でこのレベルですからこれか100万円200万円と金額が大きくなったら・・・!!

考えただけで恐ろしい( ; ゚Д゚)

↓こちらの記事もご参考ください

軽々しくローンを組む習慣をなくしましょう!

ローンで物を買うリズムからお金を貯めて物を買うリズムに変わればかなり生活が楽になりますよo(^o^)o

複数のローンがある方は自分がどれだけ無駄な金利を払っているかシュミレーションしてみるとお金に対する考え方が変わるかもしれませんよ!