マイホームを購入するとき多くの人が利用する住宅ローンですが、契約時に加入する団体信用生命保険の中に三大疾病を保障する保険があります。

三大疾病保障とは何なのか、付けたほうがいいのかなど住宅ローン借り入れの際に悩む方も少なくないと思います。

そこで今回は、

節約パパ

節約パパ 三大疾病保障のメリットやデメリット、保障内容の注意点などを解説します。

団体信用生命保険

銀行で住宅ローンを契約する際、契約と同時に加入しなければならないのが団体信用生命保険です。

団体信用生命保険は団信とも呼ばれる住宅ローン専用の保険で、契約者が住宅ローンを返済できなくなってしまったときのためにあります。

住宅ローンの返済には20年、30年と長い期間かかるのが一般的です。

その間に契約者が病気や事故に遭うなどして、返済が困難になる可能性もあります。

そうなると残りの住宅ローンの返済は残された家族が引き継ぐことになり、大きな負担がかかってしまいます。

団体信用生命保険は住宅ローンの契約者が死亡、または高度障害になった場合に残りの住宅ローン返済が免除される保険です。

保険会社が保険金額で残りの住宅ローンを返済するため、加入していると万が一のとき、残された家族に返済の負担がかかることがなくなります。

団信は銀行の他にも多くの住宅ローン契約の際、加入することが借り入れの条件となっています。

例外として、フラット35を取り扱っている住宅金融支援機構は任意加入です。

団体信用生命保険にはさまざまな種類の保障があり、数種類の団信を取り扱っている金融機関がほとんどです。

基本となる団信は死亡・高度障害状態になったとき残りの住宅ローンを保障するもので、多くの場合保険料は金利に含まれる形となります。

また、基本的な団信の他に、三大疾病をベースとした保険があります。

三大疾病保障特約付団信は基本となる団信の条件に加え、三大疾病で所定の状態になったときにも返済が保障される保険です。

他にも、三大疾病がベースとなる保険には、七大疾病保障特約付団信や三大疾病に糖尿病や肝硬変などの五疾患を加えた八大疾病保障特約付団信があります。

三大疾病保障特約のメリット

三大疾病保障特約付団体信用生命保険に加入するメリットは、三大疾病と呼ばれるがんや急性心筋梗塞、脳卒中の3つの病気にかかった場合も住宅ローンの返済が免除されることです。

三大疾病は日本人の死亡率の上位にある病気です。

かかると死亡する可能性が高いだけではなく、入院や治療が長期に及ぶため医療費や介護費が高額になることもあります。

※最近では医療の発達により早期発見で治る確率が高くなりますので定期的な検診をする事をオススメします。

例えば、通常の団信のみに加入していて三大疾病にかかった場合、長期の入院で高額な治療費がかかる上、住宅ローンを支払っていかなければならないなど大きな負担がかかります。

一方、三大疾病保障特約付団信へ加入していると万が一、三大疾病にかかっても、住宅ローンの負担を減らせるため治療へ専念することができます。

三大疾病保障特約のデメリット

三大疾病にかかった場合住宅ローンの返済にメリットがある三大疾病保障特約付団信ですが、デメリットとなる点もいくつかあります。

三大疾病保障特約付団信の保険料は金融機関によって違いますが、多くの場合借入金利に0.25~0.40%ほど上乗せされます。

保険料が住宅ローンとは別に口座から引き落とされるパターンもあり、加入すると住宅ローンにプラスして毎月の支払額が増えることになります。

また、三大疾病保障特約付団信は、ほとんどの場合途中解約することができません。

金利に上乗せされた保険料は、住宅ローンを完済するまで支払い続ける必要があります。

万が一の際には頼もしい保険ですが、完済まで毎月の負担が増えることにもなってしまうため注意が必要です。

三大疾病保障特約の注意点

三大疾病保障特約付団体信用生命保険をはじめ、団信に加入する際には注意すべきポイントがあります。

団信は一般的な生命保険と少し違うところがありますが、契約には通常の生命保険に加入するのと同じように健康告知が必要です。

健康告知

健康告知とは、加入を希望する保険会社に自分の健康状態を申告することをいいます。

健康告知を必須とする生命保険は多く、告知された健康状態をもとに保険会社は希望者を加入させるかどうかを判断します。

健康状態によっては生命保険への加入を断られるケースもあり、団信への加入が条件となっている住宅ローンでは、加入できないとなると借り入れ自体もできなくなってしまうことがあります。

免除

もう1つ注意すべき点としてあげられるのは、三大疾病にかかったらすぐに住宅ローンが免除されるわけではないことです。

免除されるには加入する保険によって、それぞれ決められた要件を満たす必要があります。

ほとんどの三大疾病保障特約付団信では、所定の状態が継続したときに返済額が下がったり免除されたりします。

所定の状態は三大疾病それぞれで異なり、急性心筋梗塞は軽い作業以外の活動に制限が必要となる状態、脳卒中は言語障害や麻痺など遺障害がある状態などです。

三大疾病保障特約を付ける場合は加入する団信の条件を見て、三大疾病にかかった際どの段階で住宅ローンが減額・免除されるのかしっかりと確認しておく必要があります。

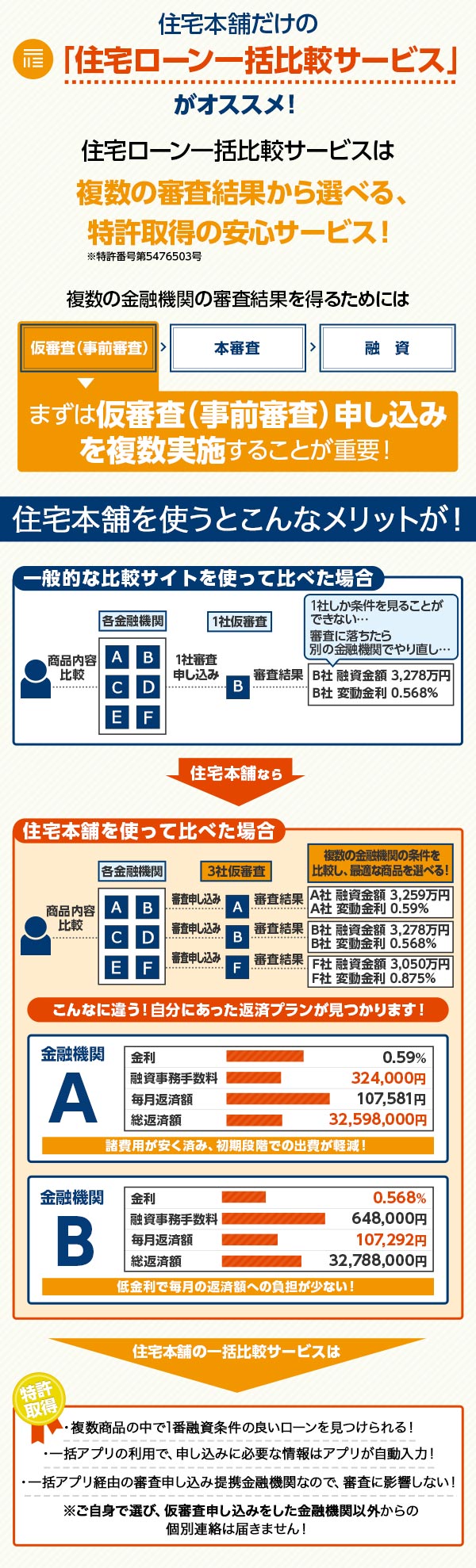

節約パパ 普段お取引のある金融機関又は、来店相談サービスや電話相談サービスがある住宅本舗で相談してみましょう。

住宅ローン借換えをご検討の方はこちらの記事もご参考ください。

三大疾病保障特約付団信のメリットと注意点を確認しておく

住宅ローンはほとんどの場合長期的に返済していくことになるため、万が一に備えて保険に加入しておくことは安心にも繋がります。

三大疾病保障特約付団信はがんなどの病気にかかった場合、住宅ローンが免除されるなどメリットがありますが注意すべき点もいくつかあります。

加入する際はメリットやデメリット、注意点をチェックした上で検討することが大切です。