住宅ローンは大きく節約出来るカテゴリーの1つです。

以前(2017年1月)、知り合いから相談を受けて住宅ローン借換のシミュレーションを行いました。

その結果、約200万円もの節約が出来る事がわかりました。

彼はその後、住宅ローン借換を実行しました。

今回はその時のシミュレーションと住宅ローン返済期間を短くした場合、返済期間はそのままで毎月の支払いを減らした場合の総返済額の違いをシミュレーションしてみたいと思います。

住宅ローン特約期間終了

彼は約3年前にマイホームを購入し、その時の住宅ローンが3年固定金利で特約期間終了後はその時点の基準金利から1.0%差し引いた金利となるお約束でした。

それから3年が経ち現在の基準金利(2.7%)から1%差し引いた1.7%に金利が上がりました!

これまではおそらく0.9~0.95%くらいの金利だったのに0.75~0.8%上がって1.7%というのはかなり大きいです。

0.8%って少ないように思えるかもしれませんが彼の場合、まだ3000万円以上残っていました。

単純計算

3000万円の1.7%/年だと51万円

3000万円の0.9%/年だと27万円

その差: 24万円/年

※単純計算なので実際にはここまで大きくありません。

一年間で20万円以上の金利の差がでます。

どうですか?

0.8%変わるだけでこれだけ余分に金利を払わなければならないって怖ろしいと思いませんか!

とはいえ、特約期間が終了してしまっては他の金融機関に借り換えをするしかありません。

と思っていませんか?

以前、私は労金の10年固定の2.6%を途中から3年固定の0.95%へ変更することに成功し大きな節約をする事が出来ました。

その様子を記事にしていますのでまずはこちらをご覧ください。

>>>住宅ローン楽ちんシミュレーション・仮審査!借換でこんなに節約出来た!

上手くいけば新規の最低金利でもう一度ローンを組み替える事が出来ますのでそれが出来たと仮定して、このまま1.7%の金利で支払った場合と労金の3年固定、10年固定でその後、1.7%で払い終えた場合のシュミレーションをしてみたいと思います。

住宅ローンシュミレーション

条件:

- 借り入れ金額:3000万円

- 支払い額/月:10万円~10万5000円の間

- ボーナス払い:なし

- 中国労金の金利で特約期間終了後は現在の基準金利から1.0%差し引いた1.7%で計算します。

- ELOANの住宅ローンシュミレーションを使って計算※システムの性質上、特約期間終了後の細かい残金が入力出来ないので千円単位は切り捨てて計算してます。

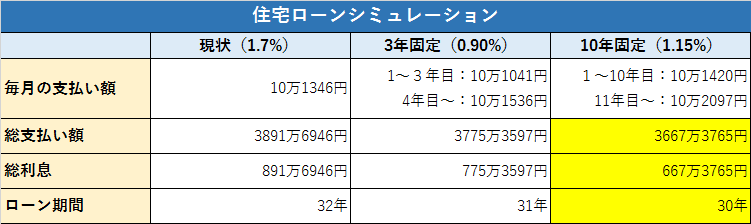

現状(1.7%)

101346円/月

1216152円/年

合計: 3891万6946円

利息: 891万6946円

ローン期間:32年

10年固定(1.15%)

1~10年目(1.15%)

10万1420円/月

121万7040円/年

小計: 1217万400円

11年目~(金利:1.7%)

残金: 2076万3070円

10万2097円/月

12万25164円/年

小計: 2450万3365円

合計: 3667万3765円

利息:667万3765円

ローン期間:30年

3年固定(0.90%)

1~3年目(金利:0.90%)

10万1041円/月

121万2492円/月

小計:363万7476円

4年目~(金利:1.7%)

残金:2713万5097円

10万1536円/月

121万8432円/年

小計:3411万6121円

合計:3775万3597円

利息:775万3597円

ローン期間:31年

わかり易く表にしてみました。

シュミレーションの結果、10年固定に切り替える事でローン期間も2年縮まり、224万3181円の節約が出来る事がわかりました。

ポイントは金利が変わっても毎月の支払い額を一定にすること。

金利が安くなると毎月の返済額を減らす事が出来ますが利息を減らそうと思ったらなるべく金利が安いうちに元本を減らす方向でいく方が効率はよくなります!

では、同じ金利で毎月の支払い額を減らした場合とそのままの場合を比較してみましょう。

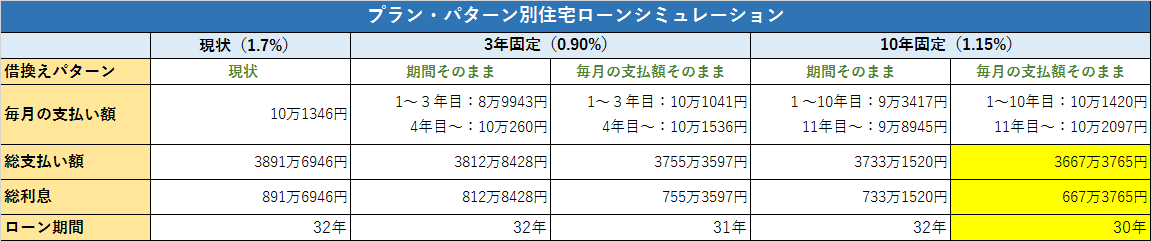

住宅ローン期間を短くするメリット

上記では毎月の支払い額をなるべく同じにしてシミュレーションしてみました。

これを支払い期間を同じにしてシミュレーションしてみたいと思います。

条件:

- 借入希望額:3000万円

- 返済期間:32年

- ボーナス返済:なし

- 返済方法:元利均等返済

- 中国労金の金利で特約期間終了後は上記のシミュレーションを行った時の基準金利から1.0%差し引いた1.7%で計算します。

- ELOANの住宅ローンシュミレーションを使って計算※システムの性質上、特約期間終了後の細かい残金が入力出来ないので千円単位は切り捨てて計算してます。

10年固定(1.15%)

1~10年目(1.15%)

9万3417円/月

112万1004円/年

小計:1121万40円

11年目~(金利:1.7%)

元本残高:2178万319円

9万8945円/月

118万7640円/年

小計:2612万1480円

合計:3733万1520円

利息:733万1520円

3年固定(0.90%)

1~3年目(0.90%)

8万9943円/月

107万9316円/年

小計:323万7948円

4年目~(金利:1.7%)

元本残高:2753万9910円

10万260円/月

120万3120円/年

小計:3489万480円

合計:3812万8428円

利息:812万8428円

こちらも表にしてみました。

.png)

まとめ

今回は住宅ローンの特約期間が終了した後、そのままにしておいたら約200万円も損をしてしまうシミュレーション結果が出ました。

これは住宅ローン残高や返済期間、金利、金融機関、タイミングなどで大きく異なります。

合わせて、毎月の支払い額をそのままと返済期間をそのままのシミュレーションをし、両方を一緒にした表を作ってみましたのでご覧ください。

ここ10年でみると今はネットバンキングも充実し金利もかなり安くなっています。

金利はこれから上昇傾向にあるのでそう考えると今が住宅ローン借換えのベストなタイミングではないかと私は考えています。

金利だけを見ると変動金利が一番安いですがトータル面を考えた場合、長期的に安定して返済を求めるならこれから上昇傾向にある今、なるべく長い固定金利を選ぶ事が得策になる可能性が高いと思われます。

しかし、住宅ローン残高や返済期間でお得度はことなりますので下手に借換えをして逆に損をしてしまわないようまずはシミュレーションをする事をおすすめします。

かんたんシミュレーションで仮審査も楽に出来る方法を書いた記事がありますのでご参考ください。

なるべく早く返済を終えることが総支払い額を減らすことに繋がるのですが一番考えなければならない事は無理のないライフプランです。

総支払い額が上がってでも無理のない返済プランを考えましょう!

これから新規で住宅ローンを組む予定の方は下記の記事をご参考ください。

年収300万円の人が「住宅ローン審査に落ちたら」という不安を軽減する為のシミュレーション