私は約11年前に夢のマイホーム、中古住宅ですが購入しました。

住宅ローンは労金(労働金庫)でお借りしたのですが当時、ローン金利はこれ以上下がることは無いだろうと言われるくらい低金利でした。

サラリーマンなど安定した収入がある職種は固定金利で自営など景気に左右される職種は変動金利。

このように教えて頂いたのでサラリーマンの私は10年固定の2.6%を選びました。

住宅ローン借換でこんなに節約出来た

しかし、それから約5年後にたまたま新規で年利最高0.95%!!という労金のチラシを見つけました。

金利が半分以下!?

あなたはこの差をどう思いますか?

2000万円の場合/年

2.6%は520000円

0.95%は190000円

※正確にはここまで掛かりません。

1年間にして約33万円の差額が出来ます。

1000万円の場合でも約16万5千円/年の差額がでます。

これは何とかしなければいけない!!

そう思った私はすぐに労金へ行きました。

労金でのやり取り

節約パパ

節約パパ 10年固定を新規に変えてください

銀行員

銀行員 それはちょっと

節約パパ えっ!無理ですか?

銀行員 こちらは新規のお客様の為のプランですから・・・

節約パパ そこを何とか

銀行員 う~ん。。。

節約パパ そりゃそうですよね。わざわざ固定金利で保証されてるのに安いプランが出たからこっちに変えてくれなんて都合が良すぎますよね。

銀行員 金利を安くする方法がないわけではないんですけどね。

節約パパ えっ!何ですか?教えて下さい。

銀行員 少し面倒ではありますが他の銀行さんへ行って頂いて借り換えのシュミレーションを行なって下さい。

それを持って来て頂けたら上の方に話を持っていって審査をすることが出来るかもしれません。

新規の0.95%というのは難しいと思いますが今より金利が低くなる可能性は十分にあります。

節約パパ わかりました。すぐに行ってきます。

その足で私は普段取引のある銀行へ行ってシュミレーションをして頂きました。

これがまた私の心を揺さぶる程の好条件!!

変動金利で0.975%で労金より微妙に高いのですがいつでも固定金利へ変更出来るという事。

その時、基準金利から1.5%引いてくれるという好条件。

しかも借り換え時に必要な保証料は金利に含まれているので借り換え時に必要な手数料は20万円あればお釣りがくる。

これは悪くない!!

最低金利が出なかったらこちらで借り換えしようと思ってとりあえず労金で審査をお願いしました。

審査結果

3,4日後、『最低金利の0.95%で審査に通りました』と労金から電話を頂きました。

私はすぐに労金へ行って借り換えの手続きをしました。

労金から労金なので手数料は掛からず今までの金利よりも1.65%も低くなりかなりの節約!

毎月の支払いはそのままで約4年の短縮です。

※今後の金利の変動で伸びる可能性はありますが

現在は当時からは想像も出来ないくらいの低金利ですが今後、上昇傾向にあるというお話を聞きます。

高金利を支払ってる方は勿論のこと、変動金利の方もこの機会に借り換えを考えてみてはどうでしょうか?

住宅ローンの比較

う~ん。。。

どこでどのプランに借り換えするのがお得なのだろう…?

せっかく借り替えるのだから出来ればお得に借り替えたいと思う方が多いと思いますのでおすすめの方法をお伝えしたいと思います。

住宅ローン選びで失敗しない為に頭に入れておいて欲しいのはお得な金融機関、金利、プランなどは人によって異なるということ。

- ○○さんがここが良いと言ったから。

- 取引先の金融機関からうちが一番だと言ったから。

- 大手だから間違いない

このような理由で他と比較せず1社に絞って借り換えを行うと損をする可能性が高くなります。

とはいえ、比較するとなると2社以上の金融機関へ足を運ぶ必要があります。

住宅ローン金利タイプ

住宅ローンの金利には大きくわけて3タイプあります。

変動金利

変動金利は返済中、定期的に金利が見直されるタイプです。

メリット:当初の設定金利が低い。

デメリット:金利の変動に左右されるので返済計画が立てにくい。

全期間固定金利

完済するまでの間、ずっと同じ金利に固定されるタイプです。

メリット:金利の変動が無いので返済計画が立てやすく未払い利息が発生しない。

デメリット:他の金利タイプと比較すると金利が高く全体的に金利が安くなっても金利が下がることはない。

固定金利(3年、5年、10年)

一般的に多いのが固定期間が3年、5年、10年の選択タイプです。

メリット:固定期間中は金利が変動しないので返済計画が立てやすく全期間固定金利と比較すると金利が安い。

デメリット:特約期間終了後に金利が上がり返済額が増加する可能性がある。

住宅ローン金利タイプだけでもどれが良いか悩みますよね。

金利が安いからと飛びつくのは危険です。

当初の設定金利が低い変動金利を選択しても、10年固定金利の方が最終的には総返済額が100万円以上も少なく済んでたなんて事もよくある話です。

銀行選び

住宅ローンを組む金融機関も様々でメガバンク、地方銀行、ネット銀行などがあります。

金融機関により金利は勿論のこと、手数料や審査の厳しさなども異なりますので自分に合った金融機関、プランを見つける事が最善策だと言えます。

ここが一番難しいところなんですけどね。

時間と手間の節約!賢い住宅ローン借換

いくつかの銀行に足を運び比較をする事で自分に合った金融機関が見えてくるのですがこれには時間と手間が掛かります。

ここが一番のネックで多くの人が挫折してしまいます。

複数の金融機関をネットでリサーチ

↓

金融機関へ足を運び詳細を聞く

↓

仮審査を行う

※詳細を知るには仮審査まで行う必要がある

↓

仮審査を通過すれば本審査

↓

結果待ち

このような流れになりますがネットでリサーチするには限界があります。

詳しい金利を決定するには仮審査を受ける必要があるのですが沢山の書類に目を通しサインをするのは大変です。

多くの方がここで挫折し、比較する事なくそこの仮審査を通過したらそのまま本審査へいき住宅ローンを組んでしまうんですね。

仮に2社で仮審査を行い、1社のみ仮審査をパスした場合、選択肢はなくなります。

5社くらい仮審査をおこない、仮審査をパスした金融機関から選択するというのが好ましいですが5社に足を運び、5回も書類を書くのはかなりの労力が必要となります。

住宅ローン一括仮審査申込み方法

そこで今回私がおすすめするのが累計利用者数30000人を突破し、数百万円の節約事例もある住宅本舗![]() です。

です。

この一括仮審査が出来る住宅本舗では約60銀行から最大6銀行に一括仮審査が可能となっています。

金利・諸費用・保障内容・総支払額を簡単に比較する事が出来るのも特徴の一つです。

比較の対象となる銀行はメガバンク、地方銀行、ネット銀行と幅広く、あなたの地元の銀行も入っていれば選択肢は大きく広がります。

まずは現在の住宅ローンから借換でどれくらい節約できるか簡単にシミュレーションしてみましょう。

住宅ローン借換シミュレーション

住宅本舗にアクセスし「借換」を検討している方 申し込みはこちらから(無料)」をタップします。

借換シミュレーション入力画面へ移動しますので入力していきます。

- お借入希望金額

- お借入希望期間

- 対象物件住所

- 現在のお借入内容

上記の項目を入力します。

シミュレーション条件

2013年10月に10年固定タイプの住宅ローンを組み、10年後の特約期間終了時の基準金利が3.0%と仮定してシミュレーションしてみたいと思います。

特約期間:10年

金利:1.5%

特約期間終了後:基準金利から-1.0%

借入額:2500万円

借入期間:30年

現借入残高:2000万円

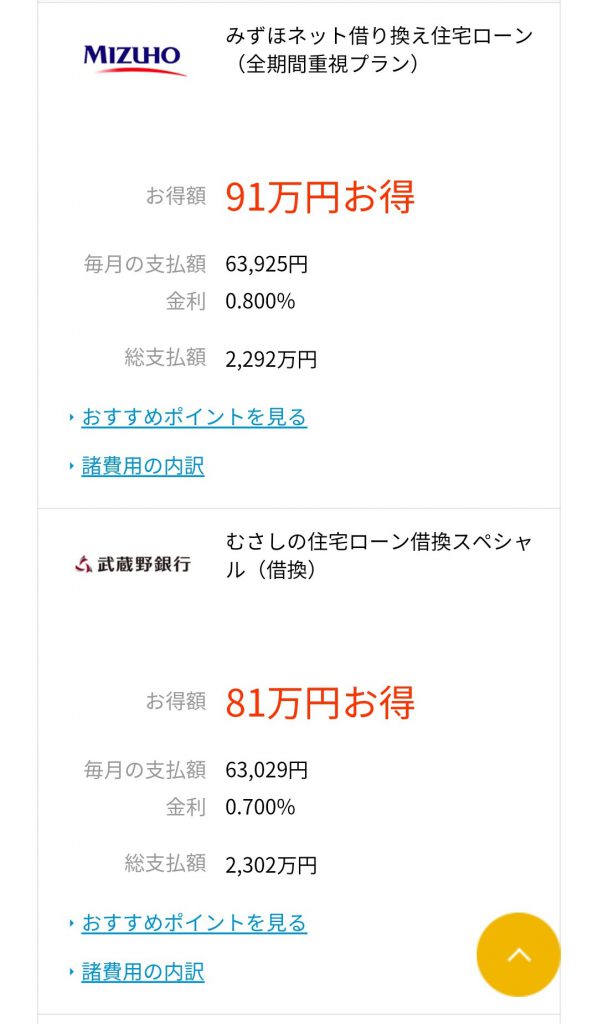

住宅ローン借換シミュレーション結果

借入希望金額:2000万円

借入希望期間:24年

対象物件住所:山口県

当初借入金額:2500万円

借入残高:2000万円

現在の金利タイプ:固定+変動

現在の金利:「2023年10月まで1.5%」固定期間終了後の金利「2.0%」最終返済予定月日「2043年10月」残りの返済期間「25年」

上記の内容でシミュレーションした結果がこちらです。

変更金利BEST3

- SBIマネープラザ

- りそな銀行

- スター住宅ローン

固定3年BEST3

- りそな銀行

- 三井住友信託銀行

- ソニー銀行

固定5年BEST3

- 三井住友信託銀行

- りそな銀行

- MIZUHO

固定10年BEST3

- 三井住友信託銀行

- MIZUHO

- 武蔵野銀行

![]()

こうしてシミュレーションしてみると節約額がとても大きい事が確認できると思います。

今回は低金利になってからのパーセンテージでシミュレーションしたので現実味のある数字だと思います。

短時間で簡単に出来ますので一度、借り換えでどれくらい節約できるかをシミュレーションしてみましょう。

やっぱり地元の銀行が良い!?

シミュレーションはやってみましたでしょうか?

シミュレーションして節約できる事はわかったけどネットで借換えは抵抗がある。

という方も少なくないと思います。

そこで最後に地元の銀行で交渉する為の裏技的交渉材料の作り方をお伝えします。

住宅ローン裏技的交渉材料

「住宅ローン借換でこんなに節約できた」の労金とのやり取りを覚えていますか?

少し面倒ではありますが他の銀行さへ行って頂いて借り換えのシミュレーションを行ってください。

それを持って来て頂けたら上の方に話を持っていって審査をすることが出来るかもしれません。

新規の0.95%というのは難しいと思いますが今より金利が低くなる可能性は十分にあります。

これを行った結果、私は最低金利の0.95%で借換えをする事が出来ました。

この時はわざわざ銀行へ足を運びシミュレーションをした後に仮審査を行いました。

そのシミュレーション・仮審査を住宅本舗で行った後に地元の銀行(取引先)へ足を運べば時間と手間を節約する事が出来ます。

メガバンクやネットバンクに比べると総返済額は少し高めになるかもしれませんが比較材料がなく地元の銀行へ行くよりはお得になる可能性が高いので是非、お試しください。